Ora passiamo a trattare la cosidetta " ottava meraviglia " degli investimenti finanziari, l'interesse composto.

Ti racconto una storia.

Nel 600 d.c. un imperatore indiano, incantato dagli scacchi, decise di ricompensare un contadino che aveva inventato il gioco.

"Scegli quello che vuoi.." disse l'imperatore al contadino.

La risposta del contadino scioccò il re !

"Maesta sono un uomo semplice e di pochi desideri. Vorrei ricevere un chicco di riso per il primo quadrato della scacchiera, due per il secondo, quattro per il terzo, otto per il quarto e cosi via..."

Il ricco imperatore condiderò questa richiesta irrilevante e ordinò subito al suo tesoriere di assecondare il desiderio del contadino.

Il tesoriere impiegò una settimana intera soltanto per calcolare la quantità di riso necessaria per la ricompensa.

Un chicco di riso che raddoppia 64 volte di fila (i quadranti della scacchiera) genera: 9.223.372.036.854.780.000 chicchi di RISO!

L'interesse composto a differenza di quello semplice, ha una crescita esponenziale, invece che lineare!

Facciamo un'altro esempio:

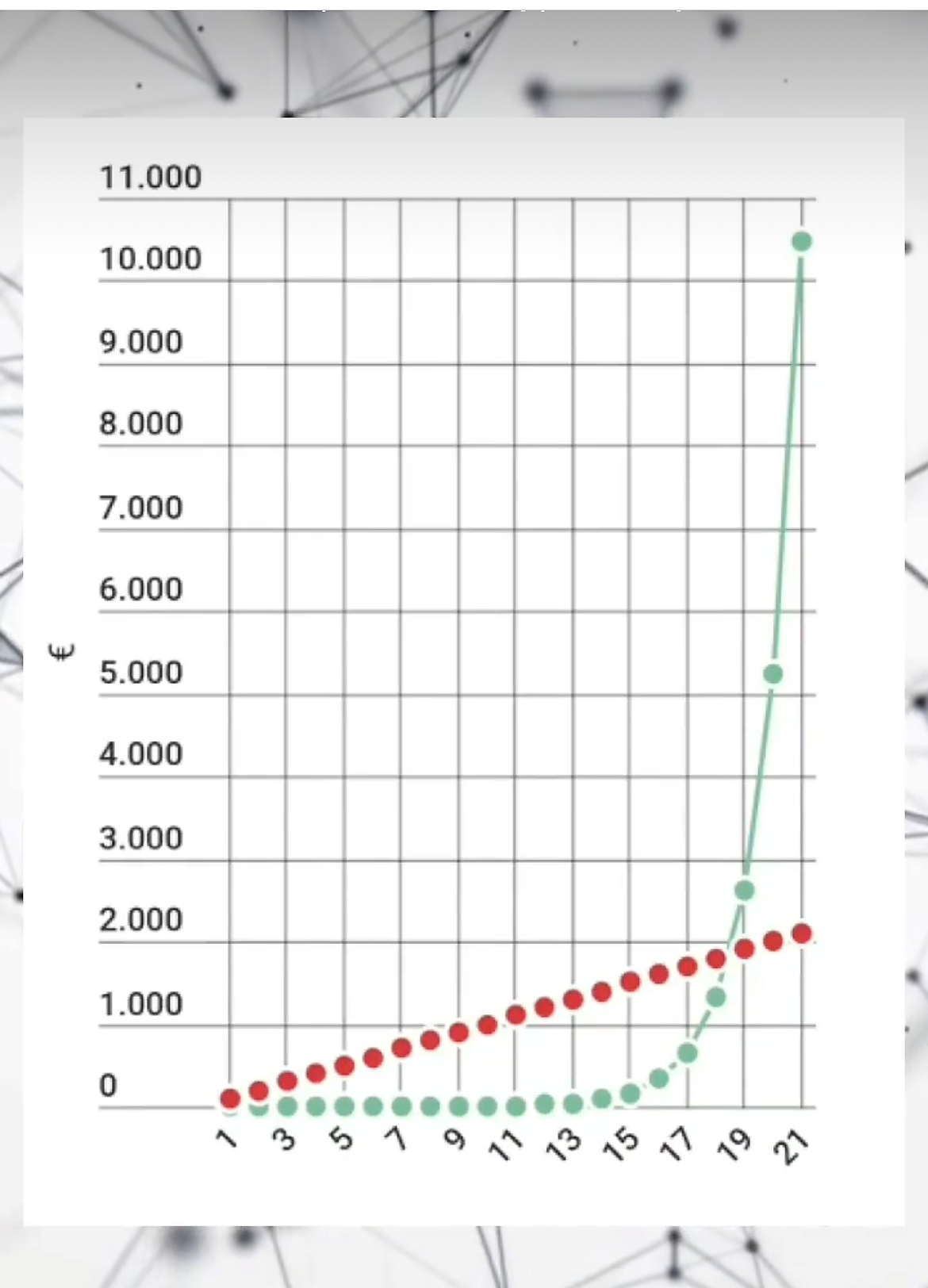

Preferiresti avere 100€ al giorno per 21 giorni, oppure 1 centesimo per il primo giorno e quelli successivi raddoppi la cifra del giorno prima, sempre per 21 giorni ?

Risposte, nel primo caso al termine dei 21 giorni avresti accumulato 2100€.

Nel secondo caso avresti accumulato 10458,00€ grazie all'interesse composto!

Questo concetto si applica in Finanza ed è dirompente.

Se oggi acquisto uno strumento finanziario a 10€ e domani guadagna il 10%, il valore salirà a 11€, se il giorno dopo guadagna ancora il 10%, l'incremento non verrà calcolato su 10€, ma su 11€ e cos' via.

Sembra banale, ma è un comportamento tanto semplice quanto poco seguito.

Spesso il risultato è dato dai comportamenti e non dal mercato.

L'immagine sarà esplicativa: