| |

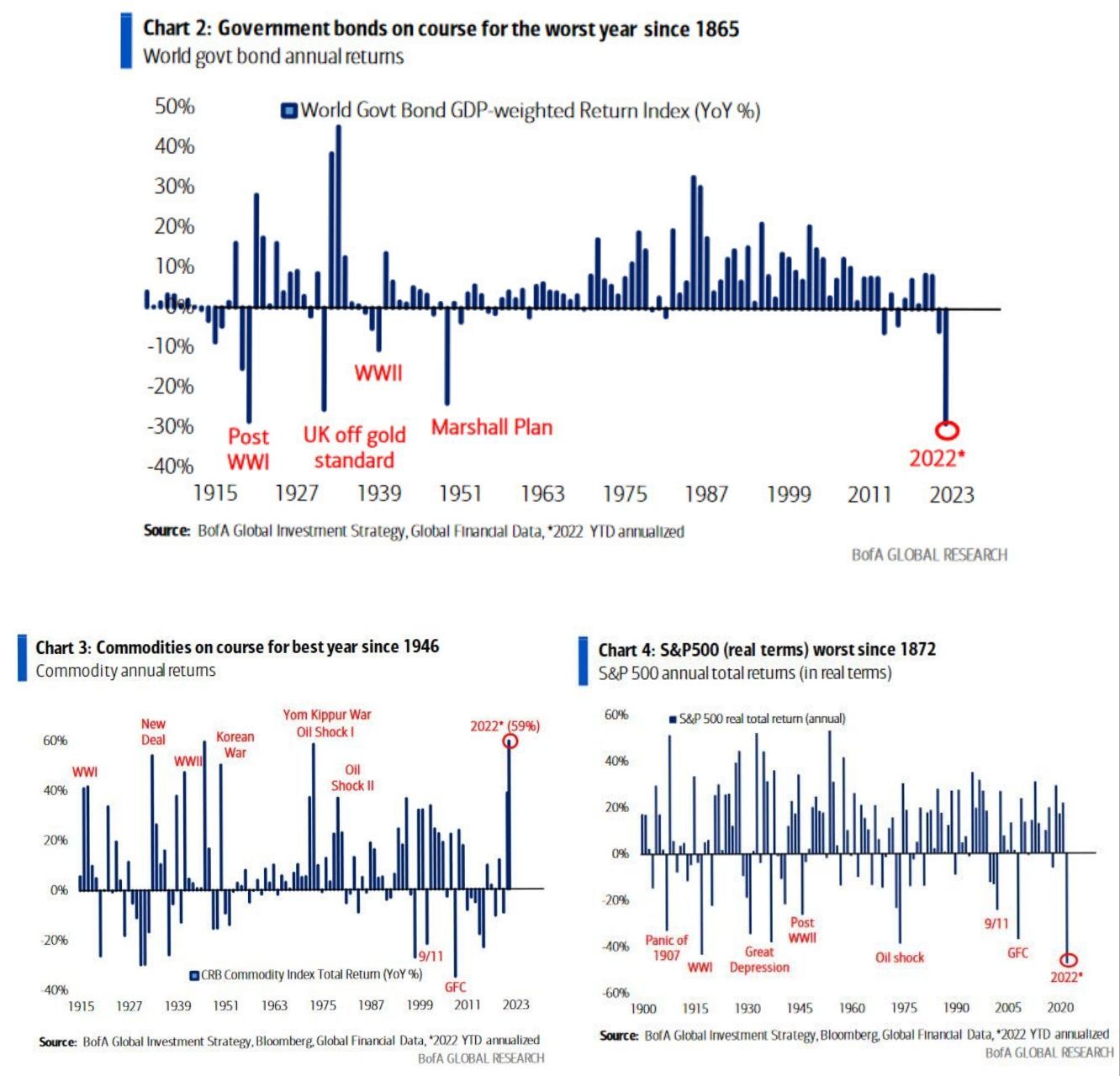

Queste immagini fanno vedere l'unicità di questo momento. In passato qualcosa ha sempre protetto. Quest'anno NULLA, anche le asset class più "safe haven " (rifugio)

Parliamo di difetti "visivi"

La miopia è un difetto visivo molto comune, se sei miope vedi bene gli oggetti vicini, ma non riesci a mettere bene a fuoco o vedi sfocati quelli più lontani. Lo stesso difetto, stavolta non visivo ma comportamentale, affligge la stragrande maggioranza degl’investitori, che si concentrano sulle variazioni di portafoglio di breve periodo negative e non riescono a vedere bene le opportunità di lungo periodo.

Tanto più si controllano i propri investimenti tanto più aumenta la probabilità di essere travolti da questo bias comportamentale, più si accorcia il periodo di osservazione, maggiori sono le probabilità di incorrere in perdite, il semestre appena concluso è emblematico. In questo 2022 si sta partecipando all’ennesimo esperimento di finanza comportamentale ravvicinato, tre bear market (se consideriamo anche il 2018) in quattro anni non si sono mai verificati.

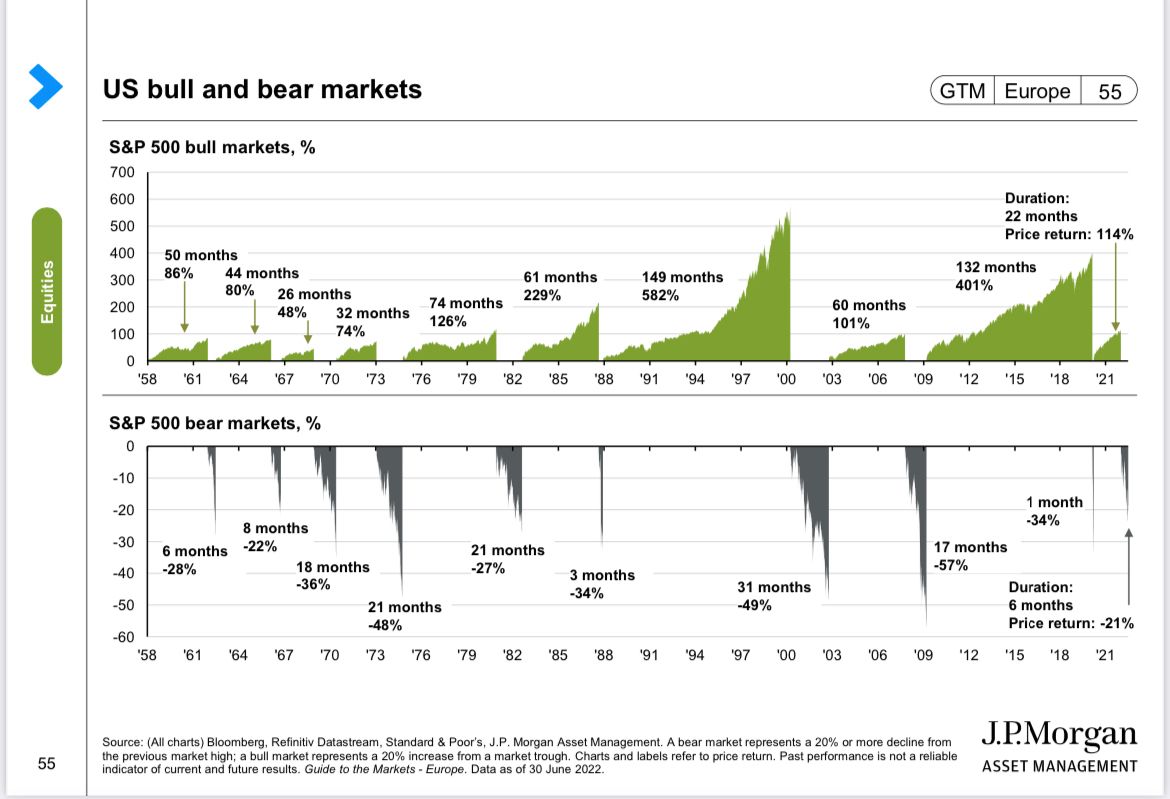

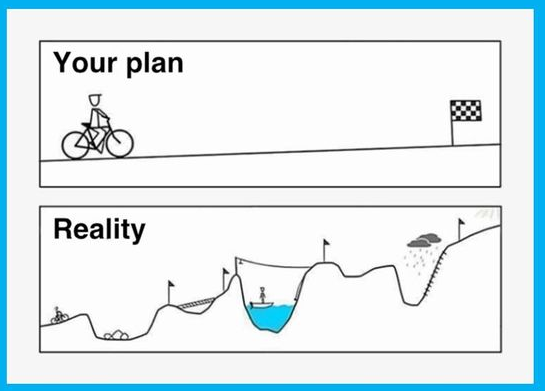

Purtroppo per l'investitore il mercato è uno psichiatra molto costoso, non devi cercare di curare le tue ansie e le tue paure di investitore ascoltando i suoi consigli giornalieri, i suoi comportamenti possono essere assai poco rassicuranti. Ancora più confusione avrai osservando le previsioni macroeconomiche, discordanti al crescere dell’incertezza, ed i titoloni dei media, sanno benissimo che la tua amigdala (vedi newsletter sui 3 cervelli) scatta sull’attenti ad ogni notizia terrificante. Non farti travolgere dall’emotivita’, piuttosto infilati un bel paio di occhiali da miope, alza lo sguardo e cerca di vedere oltre il tuo naso le opportunità che ti stanno passando davanti, come è sempre stato di fronte ad ogni crisi. Un periodo di prezzi in forte calo Bear Market è la condizione necessaria per un successivo periodo di prezzi in rialzo, noto come Bull Market, vedi immagine sotto : | |

Va bene penserai e allora ?

“Si semina Sempre quando il terreno è stato Smosso”

E’ Conveniente Comprare Azioni?

Le azioni si comprano a prescindere del momento storico ma in ragione dei propri obiettivi di vita (Goal Based Investing).

Premesso questo che è vero e condivisibile, ma ci sono dei momenti in cui l’acquisto del mercato azionario risulta ancora più “appetitoso” del solito: l'attuale situazione dei mercati sembra esprimere proprio uno di quei momenti:

Perché?

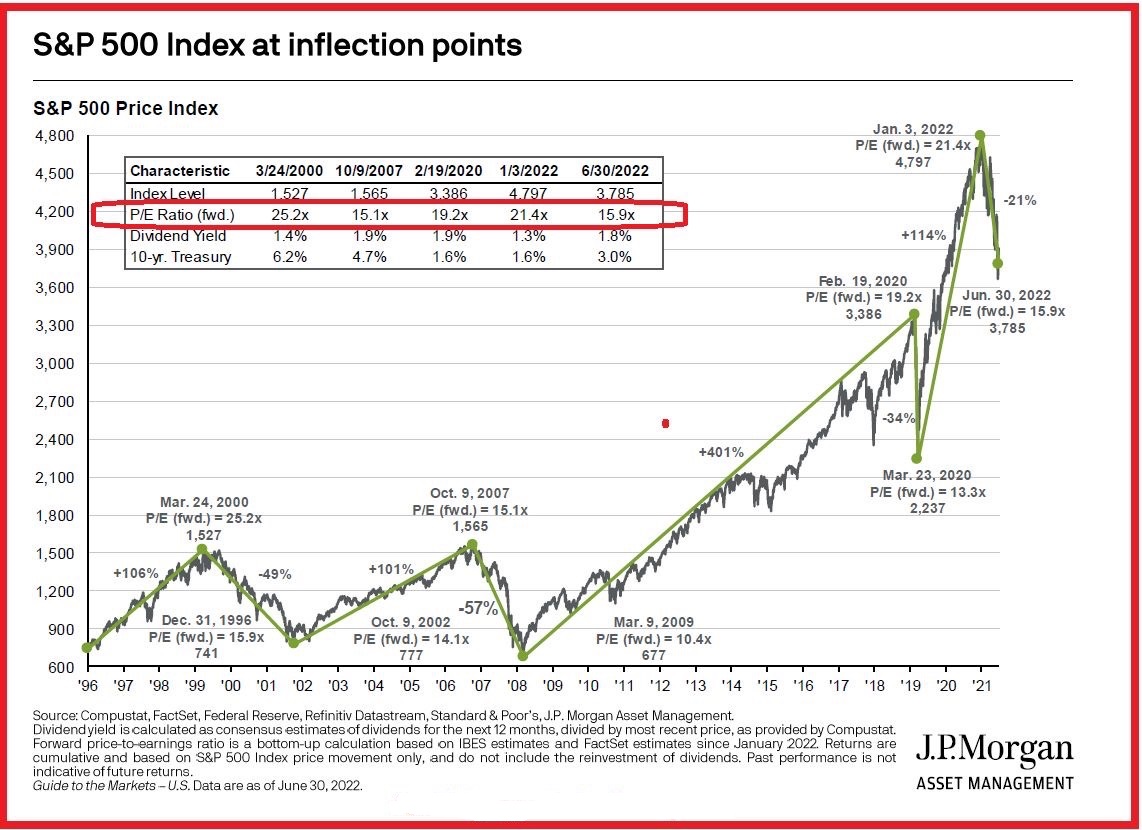

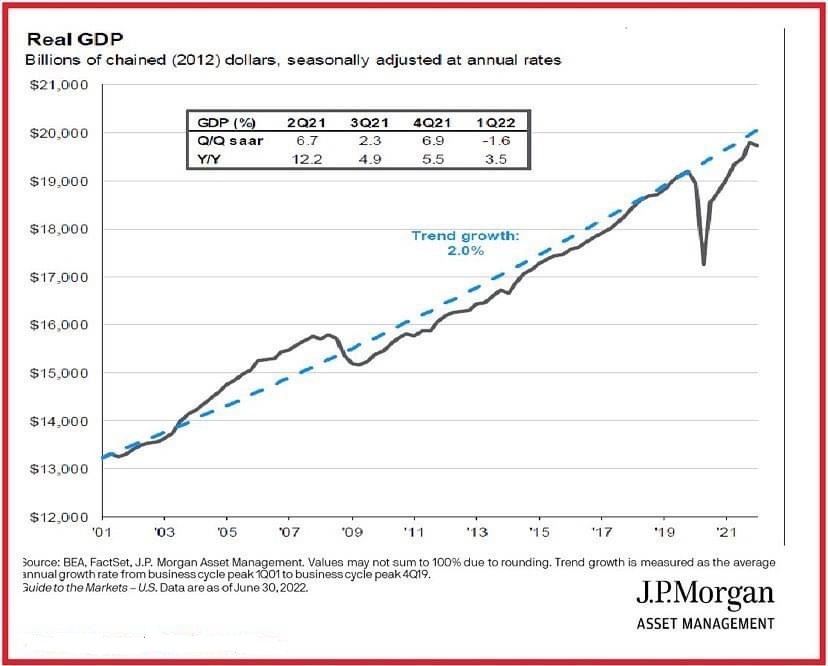

Basta guardare il grafico e i dati che ho elencato prima, dal 2008 a oggi (escludendo ovviamente il 2008) questa discesa dei mercati è la più profonda e duratura, ma a fronte di tale deprezzamento non si sono viste proporzionali riduzioni degli utili aziendali né attuali né prospettiche.

Visto che i mercati si muovono sulle aspettative dei guadagni che le aziende faranno nei prossimi anni, a oggi con le attese su USA e Europa e prezzi così ridotti, sembra davvero interessante valutare l'acquisto del mercato azionario (chi sensibile alle oscillazioni magari con piani di accumulo). | | Utili, che ci porta ad un valore il P/E : prezzo su utili delle aziende. Il reale valore del mercato, in base a quanto " guadagnano" le aziende con la loro attività.

Il P/E su S&P500, l’indicatore preso a riferimento dal mercato per capire se il mercato è conveniente o meno, oggi presenta un valore davvero interessante: 15,6 tra i più bassi dell’ultimo decennio.

Solo nel drawdown (crollo) pandemico l’indice arrivò a 13,3, questo ci fa capire quanto possa essere insensato uscire oggi, i prezzi iniziano a essere interessanti e un'attività di acquisto graduale e costante nel tempo potrebbe essere una soluzione efficace sia per contenere i rischi sia per innalzare le aspettative di rendimento futuro.

Questo il grafico che lo evidenzia: | |

Quindi il punto è sempre lo stesso: pianificazione gestione emotiva.

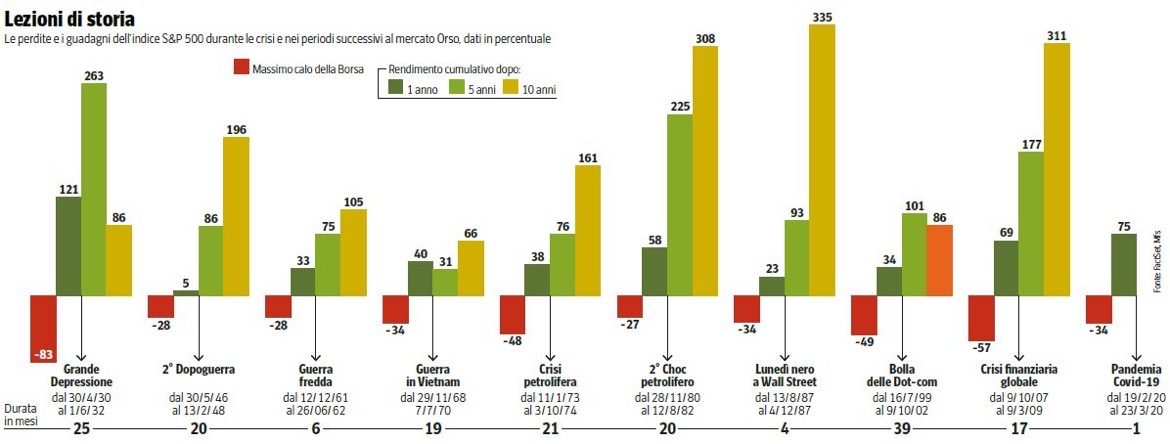

E’ inutile quindi passare le giornate a sperare che oggi il mercato raggiungerà il bottom, è fatica sprecata, come seguire i fenomeni che ogni giorno fanno previsioni con certezza assoluta (beati loro) e puntualmente poi non ci azzeccano mai. Prima o poi tornerà il sereno, succede sempre, e succederà anche stavolta. Non sappiamo quando, ma nel momento in cui accadrà, aver fatto le cose giuste vi permetterà di ottenere risultati nettamente migliori! | | | Si sa, i mercati salgono, scendono, oscillano mentre l’economia globale cresce. Un altro motivo per rimanere investiti è lo stretto legame che unisce i mercati finanziari e l’economia reale un legame attraverso il quale la crescita dell’economia si trasferisce nel valore delle azioni divenendo crescita dei mercati azionari.

Quale il problema?

Non c’è una corrispondenza immediata…

I mercati finanziari nel breve periodo sono emotivi e rispondono alle gioie e alle paure degli investitori che prendono decisioni “istintive” in ragione di previsioni “improbabili”. Ecco allora spiegato il perchè mentre la crescita economica si presenta di gran lunga molto stabile nel tempo, invece il mondo dei mercati azionari sembra spesso essere un mare in tempesta!

Nel breve periodo il mercato è emotivo (oscilla) nel lungo è razionale (cresce) e quindi... ingloba la crescita del PIL.

Rimanere investiti nel breve periodo e approfittare dei cali è un gesto razionale di un investitore assennato. Provare a entrare e uscire per evitare la disfatta porta alla resa e, nella maggior parte dei casi, a subire pesanti perdite.

Sotto il grafico di lungo periodo del Pil. | | | | Ora voglio raccontarti una storia.

Faremo un viaggio indietro nel tempo, nei ruggenti anni '20.

L’obiettivo è provare a farti "rivivere" la grande depressione del 1929. Voglio dirti che, al termine di questo viaggio sarai più consapevole di una cosa: Tutte le crisi finiscono.

Andiamo! Immagina di essere un investitore nell'ottobre del 29 negli Stati Uniti.

Più precisamente, immagina di essere uno di quegli Italiani emigrati a New York nei primi anni del 900, uno di quei pochissimi che è riuscito a fare fortuna tra mille difficolta avviando una propria attività. Riesci ad immaginare l’atmosfera di quegli anni in America?

Sono gli anni del boom economico dopo la grande guerra. C’è il proibizionismo. Sono gli Anni del Jazz. Sono i ruggenti anni 20.

Sono anni di grande fermento e cambiamenti epocali.

Tutto è perfetto e bello.

Anni che hanno del miracoloso anche dal punto di vista scientifico.

Vengono inventati :

L’economia è il riflesso di quegli anni.

Con Wall street che sembra creare ricchezza dal nulla.

Ma torniamo a te: hai fatto fortuna, sei riuscito a emergere, tra la diffidenza della gente del posto. Hai una bella casa, una attività avviata, una bella famiglia e qualche soldo da parte.

Ti convinci ad investire il tuo capitale (attirato da facili guadagni), poi iniziano i primi timidi segnali di crisi, ma sembra una cosa passeggera. Sei preoccupato ma non troppo.

E poi arriva. È un giovedì. Ti sei alzato come tutti i giorni. Hai fatto colazione, sei andato in azienda, quella con il tuo nome inciso sopra il portone, scritta con i caratteri tipici di quegli anni di cui vai orgoglioso, per iniziare la giornata. Ma non è un giorno come gli altri, non è un giovedì come gli altri.

È giovedì 24 ottobre del 1929. Il giovedì nero.

A cui seguirà, pochi giorni dopo, il martedì nero del 29 ottobre. Con il grande crollo di Wall street, una voragine che sembra risucchiare il mondo intero. È l’inizio della grande depressione mondiale che durerà 4 anni.

Una delle crisi economiche peggiori della storia. Crisi che verrà poi studiata nei libri di storia dalle generazioni future. Perché ovviamente finirà questa crisi.

Ma tu questo ora non lo sai. Non puoi. Ora tu sei immerso in quei giorni. Hai altro a cui pensare.

Come evitare di perdere la casa? Come evitare di chiudere l’attività?

Non sai che da quella crisi in avanti ci sarà una crescita economica senza precedenti.

Non sai che anche la “Grande Depressione” finirà.

Ora provi a restare lucido, cerchi di vendere quello che ancora puoi vendere di quei titoli azionari per recuperare liquidità.

In questi momenti è veramente dura guardare a lungo termine ed essere fiduciosi. È così quando ci sei dentro fino al collo. Eppure è finita, è un dato di fatto, la crisi del 29 è finita.

Ora torniamo nel 2022, è passato quasi un secolo esatto.

Pensa al momento attuale.

Stiamo affrontando una crisi molto particolare:

Sei preoccupato per i tuoi investimenti, per le tue finanze e per la situazione in generale.

Ed è normale. Ci sei immerso. Come nel '29.

Ma tu nel '29 ci sei appena stato e hai visto con i tuoi occhi iniziare e finire la grande depressione.

Finirà anche questa crisi. Come sempre. Cosi come ci saranno altre crisi in futuro che finiranno a loro volta.

Perché l’economia è come un camaleonte capace di adattarsi a tutte le situazioni e trovare da sola la forza per crescere nonostante le crisi.

Tutte le crisi finiscono è una certezza di cui devi essere consapevole.

Perché questa consapevolezza ti aiuterà a gestire meglio il momento adottando i giusti comportamenti, magari approfittando dei ribassi per comprare.

Ricorda che c’è anche domani. | | | | Qualcosa sta cambiando....

si è attenuata la pressione sui mercati

Nelle ultime settimane di luglio si è notata una maggiore compostezza, alla quale corrisponde una lenta tendenza al recupero. Le scorribande verso il basso sono più rare e meno convinte. Senza volere esagerare la portata di questa stabilizzazione, se ne possono in ogni caso ricercare le cause.

è interna al mercato. Non c’è più solo un sentiment negativo diffuso, ora ci sono anche portafogli (investitori) che hanno ridotto il rischio. Alle idee sono seguite le azioni concrete. Ora i portafogli possono assorbire meglio le notizie negative e sono diventati vulnerabili rispetto alle sorprese positive. la convinzione che l’inflazione abbia raggiunto in giugno il suo picco (dopo te ne parlerò) e che sia già iniziata la fase discendente. Le stime sulla velocità e la regolarità di questo processo hanno un’ampia dispersione, ma la percezione dell’inversione di tendenza è chiara. Già i dati relativi a luglio mostreranno un forte rallentamento grazie in particolare alla discesa dei prezzi dell’energia. la constatazione che la crescita globale, per quanto in rallentamento evidente, non è necessariamente destinata a trasformarsi in recessione già quest’anno. Questa non è necessariamente una buona notizia per il 2023, ma la sensazione di non stare precipitando già adesso, come invece si era iniziato a pensare, offre un po’ di respiro ai mercati. la sensazione di essere di nuovo all’interno di un quadro non certo ottimale, ma almeno comprensibile e dotato di una logica. Dopo la fine della fase ruggente del 2020-21 e delle sue errate convinzioni (inflazione transitoria, forte crescita per anni a venire) eravamo entrati in una fase opaca, confusa e a tratti drammatica (guerra, inflazione persistente, politiche monetarie completamente sfasate).Ora, c’è l’idea di una ripresa di controllo della situazione da parte delle banche centrali. C’è un percorso di normalizzazione più chiaro, che avrà un costo, ovviamente, che è però in una certa misura già incorporato nei prezzi di mercato.

Quindi il contesto tornato almeno in parte comprensibile dà agli investitori più attenti ai fondamentali la forza di cercare, tra le macerie create dalla caduta dei corsi, le occasioni più interessanti. Con la stessa logica si muovono gli insider (amministratori e proprietari) delle società quotate, tornati ad essere compratori.

Altro aspetto per nulla irrilevante, agosto, settembre e ottobre sono i mesi che ci separano dalle elezioni americane di mid-term. Arrivarci con un’inflazione in discesa con ancora un po’ di crescita e con la borsa in modesto recupero permetterebbe ai democratici di limitare i danni e, nel caso per loro migliore, di mantenere almeno il controllo del senato.

per tanto: RESILIENZA | | | Dicevo Inflazione, cosa sta accandendo ?

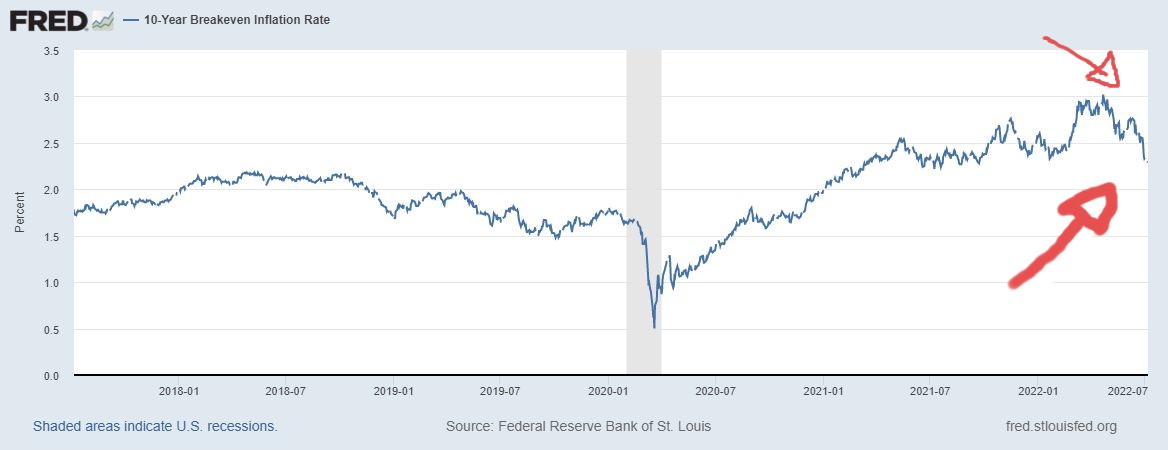

E poi…guardando il COSTO DEI NOLI MARITTIMI, appare evidente un dato certo!! Assieme al calo delle materie prime anche i costi di trasporto dei container che avevano raggiunto livelli elevatissimi stanno ripercorrendo la strada a ritroso molto velocemente… Forse l’inflazione ci sta tendendo una…repentina inversione...

“Probabilmente siamo al punto di inversione. L’inflazione, con il 9.1 americano, ha molto probabilmente toccato il suo massimo, mentre la disoccupazione, confermata al bassissimo 3.6 nell’ultimo Employment Report, è al suo minimo storico e inizierà presto a risalire”.

Come si può vedere anche da questo grafico, che in sostanza evidenzia le attese di inflazione :

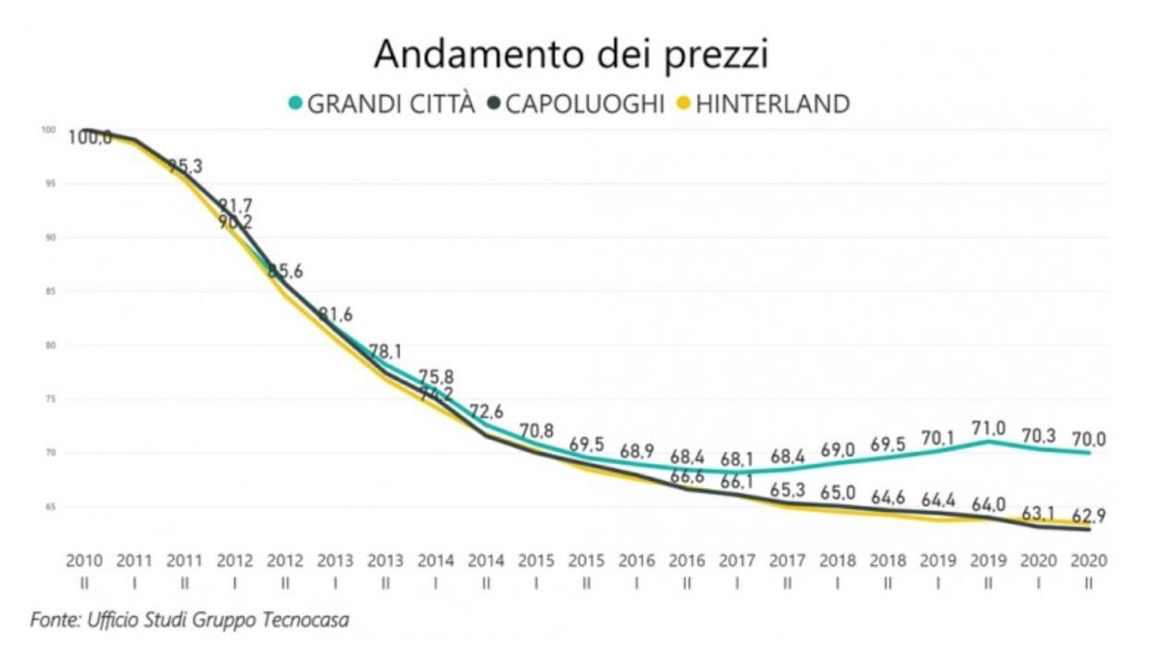

| | | Piccolo passaggio sugli immobili, di cui ho già parlato nelle precedenti puntate.

Partendo da una affermazione che spesso si sente :

"La Borsa è come le montagne russe, mentre il mattone non tradisce mai."

Se ci fosse appeso, anche sugli immobili, un cartellino col loro prezzo in tempo reale, così com'è per le azioni, mercato trasparente e liquido, verrebbe meno più di qualche falsa certezza popolare e leggenda metropolitana.

Alcune precisazioni, che occorre ribadire:

1. l'investimento immobiliare non è SEMPRE sbagliato. Al contrario, non è certo SEMPRE giusto ,come sostengono gli ignoranti finanziari o chi ha interessi negli immobili, come agenti immobiliari e altre figure costantemente bullish sull'immobile.

2. la prima casa, ovvero quella dove si risiede, non è un investimento, ma è l'acquisto di un bene per finalità abitative. Teoricamente, anche se il prezzo va giù, non è che interessi più di tanto.

3. Meglio mutuo o affitto? Dipende! Di sicuro, è peggio un acquisto casa con mutuo a 35 anni che distrugge ogni capacità di risparmio futura, vi brucia i risparmi per versare l'acconto, vi immobilizza in un luogo fisico per sempre. Il resto è da valutare individualmente, senza dimenticare che le emozioni contano in questa scelta, ed è sempre opportuno non farsi travolgere da esse.

4. Si può certamente valutare un investimento immobiliare, ma per regole di buona diversificazione,e buon senso, non deve mai superare il 20% del proprio patrimonio. Altrimenti non si è adeguatamente diversificati.

Dati Tecnocasa :

| | | Vorrei concludere questa puntata con una pillola di consulenza patrimoniale. Aspetto ormai imprescindibile in una consulenza di valore, patrimonio è un concetto molto più ampio di come viene percepito, finanza e la consulenza non può che essere patrimoniale.

COME ESCLUDERE I COGNATI DALL' ASSE EREDITARIO (se indesiderati)!

Giulia e Mario si sposano in comunione dei beni e comprano la casa con il mutuo

Mario passa a miglior vita Il giovane marito ha in vita i due genitori e un fratello

COSA SUCCEDE AI FINI EREDITARI?

Coniuge: 66,66% Ascendenti: 25% Fratelli/cognati: 8.33%

Se Mario, con testamento, avesse attribuito la quota disponibile alla moglie, avrebbe escluso il cognato dalla massa ereditaria Se avesse stipulato una TCM di 200.000 (POLIZZA TEMPORANEA CASO MORTE) con beneficiaria la moglie, la moglie/vedova avrebbe liquidato il 25% di quota di legittima spettante ai suoceri senza condividere con loro la casa acquistata con mutuo Come si vede con l'utilizzo di strumenti giuridici (testamento) e assicurativi, uniti, agiscono nell'interesse del cliente e nel rispettare i desiderata di Mario!

Altro aneddoto.

POLIZZE VITA: MUORE IL CONTRAENTE, COSA SUCCEDE?

Dopo essere rimasto vedovo, il babbo di Mario, da anni, convive con una straniera, che era già madre di un figlio.Loro convivono e il rapporto tra Mario e suo padre non è più idilliaco come in passato,Mario ha saputo che il suo babbo, in qualità di contraente, ha sottoscritto una polizza di 2 milioni di euro (quasi tutto il suo patrimonio finanziario)

BABBO: CONTRAENTE CONVIVENTE: ASSICURATA BENEFICIARIO CASO MORTE: IL FIGLIO DELLA CONVIVENTE

Purtroppo da qualche mese il babbo è deceduto.

DUBBI DEL FIGLIO

In qualità di UNICO EREDE, Mario, può riscattare la polizza?

L'erede subentrante nel contratto del contraente deceduto in qualità di " nuovo contraente" NON PUÒ ESERCITARE IL DIRITTO DI RISCATTO, perché andrebbe a ledere una volontà che non è stata modificata in vita dal contraente (babbo) Quindi il figlio, pur subentrando nel contratto, non ne acquisisce tutti i diritti

Può essere modificato il beneficiario della polizza?

Secondo l'art. 1921 cc il figlio subentrante nella contraenza non può modificare il BENEFICIARIO

Ergo.

Quindi il figlio subentra nella contraenza per diritto ereditario e poichè il premio supera la franchigia paga anche l'imposta di successione, anche se non ha alcun diritto sul capitale ?

Esatto ! Paga 40.000€ su 1 mln...."cornuto e mazziato"!

Come puoi vedere con la complessità dei nostri giorni è determinante una consulenza che tenga conto anche di questi, importanti, aspetti "patrimoniali"

E solo chi fa consulenza patrimoniale è in grado di cogliere questi aspetti, il mero collocamento di uno strumento finanziario è inutile a posteriori, se poi non si hanno ben chiare le eventuali conseguenze. | |

|

|