Ricordate la suddivisione dei tre cervelli nel primo numero (puoi vederla nell'archivio), ecco il rettiliano, non sapendo…non si mette sulla difensiva.

Il mercato immobiliare, per sua conformazione, impedisce ai suoi investitori di conoscere in tempo reale il valore degli immobili acquistati, ma soprattutto lascia ai proprietari l’illusione di poter vendere l’immobile al prezzo che “il proprietario e solo il proprietario ritiene congruo”, una sorta di pregiudizio (bias) positivo sul prezzo.

Non avendo alcun riferimento di mercato decide che il prezzo corretto è quello che propone al mercato e non quello che dovrebbe scaturire dall'incontro tra domanda e offerta.

Questi aspetti, impossibilità di essere aggiornati in tempo reale sul valore del proprio immobile e l’effetto del Bias sul “prezzo giusto di vendita” lascia l’investitore immobiliare tranquillo e lontano da quelle emozioni che, all’opposto, un investitore in azioni deve sopportare essendo aggiornato minuto per minuto sul valore del suo investimenti.

In fondo quello che si dovrebbero fare con le azioni, il mercato immobiliare lo fa con i suoi investitori: guardare al lungo periodo e “fregarsene delle oscillazioni”!

Che poi spesso l’immobile viene considerato come bene rifugio, eh già, ma esistono ?

Non Esistono, anche l’Oro è Ancora Negativo…dopo 10 Anni!

Nell'atmosfera conviviale da “social-bar” si è soliti parlare a cena e sorseggiando un buon vino o con una birra, di quanto sia semplice proteggere i propri risparmi rifugiandosi in strumenti come l’Oro, la Casa!

SBAGLIATO!

Non esistono beni rifugio, e chi si illude di ciò potrebbe avere brutte sorprese come è accaduto negli ultimi anni con l’oro che dopo circa 10 anni presenta una perdita di oltre il 6% che combinata con l’inflazione supera il 20%!

Il problema forse è proprio questo.

Capire che non esiste un bene rifugio ma strumenti che combinati tra loro creano protezione.

Il vero rifugio è un portafoglio ben diversificato costruito all’interno di un'attenta pianificazione finanziaria.

E’ la diversificazione a proteggerti e non l’oro, la casa o altro.

Diversificare il proprio portafoglio investendo in modo equilibrato in asset che possono generare un equilibrio con gli altri investimenti in essere.

E’ ciò che in tecnicismo usato dai professori della finanza, chiamano “correlazione negativa" e che tradotto per noi comuni mortali significa:

“il mettere insieme strumenti tali per cui quando arrivano momenti di crisi, uno sale l’altro scende e viceversa”

Tutto qui la diversificazione efficiente.

Uno degli errori che vedo fare di frequente, invece, è proprio quello di credere che mettendo tutti i propri risparmi in un bene “cosiddetto” rifugio si possa avere la certezza del ritorno del capitale.

Ma approfondiamo meglio con qualche numero l’aspetto investimento immobiliare.

Comprare casa a scopo di investimento, non è certamente uno dei migliori Investimenti possibili.

Questo lo dicono i numeri, non sono opinioni.

È un capitale immobilizzato, in un mercato poco liquido, su un sottostante in continua svalutazione intrinseca, se è una casa non ristrutturata e necessita di manutenzione.

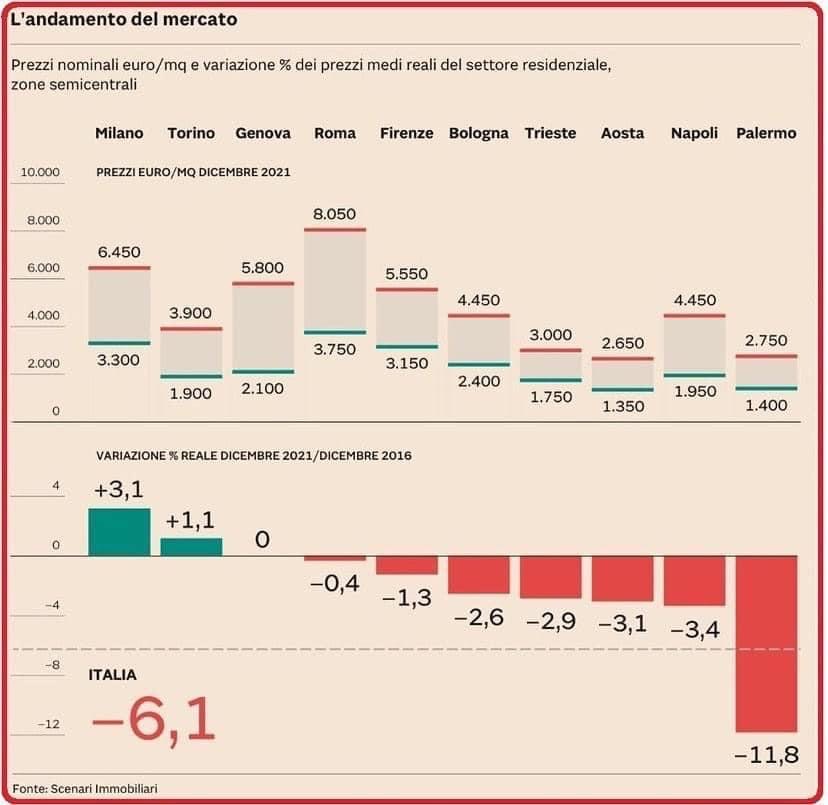

Giusto per riportare qualche dato relativo ad una ricca regione italiana la Toscana:

Negli ultimi 10 anni gli immobili si sono svalutati mediamente del -30%.

https://www.immobiliare.it/mercato-immobiliare/toscana/

Cosa vuol dire ?

Che avendo investito 200.000€ nel mattone 10 anni fa, adesso ci ritroveremmo con 140.000€

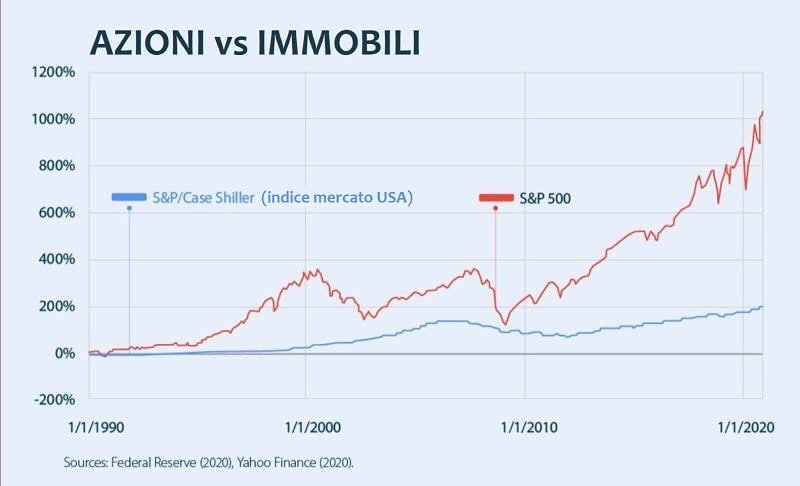

Confronto vs mercato mobiliare (mercato azionario USA ) negli ultimi 10 anni ha fatto il +350%!

Vuol dire che avendo investito 200.000€ in azioni 10 anni fa, adesso ci troveremmo circa 700.000€

Tra 700.000€ e 140.000€ c'è una differenza di 560.000€!!

Quante case avremmo potuto comprare adesso, con 700.000€?

Ovviamente se la casa l'avessimo pagata di più, il divario sarebbe ancora maggiore.

Abbiamo confrontato gli immobili con il mercato azionario Americano, forse questo grafico rende meglio l’idea: